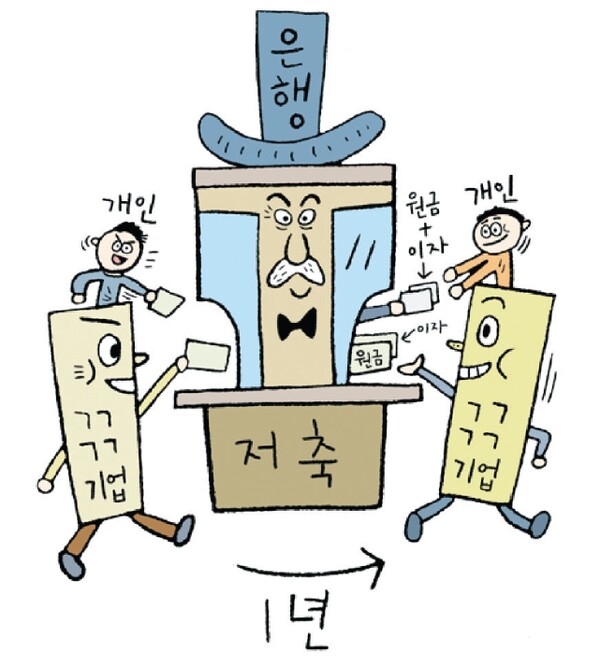

자본주의 사회에서 살아가려면 돈이 필요해. 돈은 일을 해서 벌 수도 있고, 가지고 있는 돈을 투자해서 불릴 수도 있어. 그런데 인생에서 일을 하면서 돈을 벌 수 있는 시간은 그리 많지 않아. 그래서 사람들은 돈을 벌 수 있을 때 많이 모아두고 싶어 하지. 기업도 마찬가지야. 돈을 잘 벌 때 모아 놓아야 새로운 제품도 개발하고 물건을 생산하는 데 필요한 원재료도 구할 수 있어. 개인이나 기업이 어느 정도 돈을 모으면, 안전한 은행에 맡기는 경우가 많아. 은행은 돈을 맡았다가 돌려 줄 때 이자를 붙여서 주지. 이자란 ‘돈을 맡겨 주셔서 감사합니다.’라는 뜻으로 은행이 고객에게 주는 돈이야. 경제가 빠르게 성장할 때는 은행에 1년 정도 돈을 맡기면, 원금(맡긴 돈)의 10분의 1(10%)이 넘는 돈을 이자로 주기도 했어. 예를 들어 100만 원을 맡기면, 1년 뒤에 10만 원을 이자로 붙여 110만 원을 내 주었지.

원래 맡긴 돈에 대해 이자가 차지하는 비율을 ‘이자율’이라고 해. 이자율은 다른 말로 하면 ‘금리’라고도 하지.

높은 금리는 돈의 가치를 높게 인정해 준 것이고, 낮은 금리는 돈의 가치를 낮게 본다는 뜻이야. 그래서 금리를 ‘돈의 값’이라고 하기도 해.

고객이 예금이나 적금으로 은행에 돈을 맡기면, 은행은 돈을 가만히 금고에 보관하는 게 아니야. 은행은 돈을 빌리고 싶어 하는 사람들에게 빌려 줘. 은행으로부터 돈을 빌리는 것은 대출이라고 해. 그 돈으로 집을 사고 공장을 짓거나 학자금을 빌려 공부를 하면, 나중에 더 큰 수익을 올릴 수 있기 때문이야. 당장 목돈이 없으니 은행에서 대출 받아 쓰고, 나중에 이자를 붙여 조금씩 갚으려는 거지. 이때 은행은 고객이 맡긴 돈을 전부 빌려 주어서는 안 돼. 10분의 1 정도는 항상 남겨 두도록 법으로 정해져 있거든. 갑자기 돈을 찾으러 오는 사람이 있을 때를 대비해서야.

은행은 대출한 사람들로부터 예금 이자보다 훨씬 높은 이자를 받아. 즉 대출 금리가 예금 금리보다 높다는 뜻이지. 예를 들어 100만 원을 대출한 사람에게는 이자로 10만 원을 받지만, 100만 원을 예금한 사람에게는 겨우 2만 원 정도를 이자로 내 주거든. 은행은 예금 고객과 대출 고객 사이에서 8만 원 정도 이익을 보게 되는 거지.

정부는 은행이 이자로 국민에게 피해를 주지 못하도록 감시하는 역할을 해.

최근에는 예금 금리와 대출 금리의 차이를 공개하도록 법으로 정하기도 했어. 은행에 예금을 할 때는 두 가지 금리의 차이를 확인해 볼 필요가 있어. 은행이 얼마나 고객을 배려하고 있는지를 알 수 있기 때문이야. 은행은 우리의 돈을 가져다가 다른 사람들에게 빌려 주고 이자를 받아 돈을 버는 중간 상인이야. 그런데 보통 상인들과는 달리 무조건 자신의 이익만을 챙길 수는 없어. 은행이 관리하는 돈이 국가 경제를 굴러가게 만들기 때문이지. 그래서 정부는 은행이 하는 일에 문제가 없는지 살피고 혹시 은행이 망하더라도 예금한 돈을 5천만 원까지는 보호해 줘. 은행에 돈이 없으면 기업은 자본을 끌어올 곳이 사라지기 때문에 정부는 늘 은행의 일에 관심을 갖고 있지.

정부와 함께 은행을 관리하는 중요한 기관은 중앙은행이야.

중앙은행은 각 나라마다 하나씩 있어. 우리나라는 한국은행, 미국은 연방준비은행, 일본은 일본은행이 있지. 그렇다면 한국은행에서는 어떤 일을 할까? 먼저, 돈을 찍어내. 우리나라에서 발행된 모든 지폐나 동전을 잘 살펴봐. 어딘가에 한국은행이란 네 글자가 인쇄되어 있을 거야. 만일 이 네 글자가 없다면 가짜 돈이겠지.

또 한국은행은 일반 국민들과는 거래하지 않고, 은행하고만 거래해. 은행들의 돈을 맡아 주기도 하고, 은행들에게 빌려 주기도 하지. 한마디로 은행들의 은행이라 할 수 있어.

그리고 한국은행은 정부와 거래해. 정부가 거둔 세금을 맡아 주기도 하고, 정부에게 대출해 주기도 하지.

마지막으로 나라에 돌아다니는 돈의 흐름을 파악해서 매달 기준금리를 새롭게 정해. 기준금리는 일반 은행들이 금리를 정할 때 기준이 되지. 경제가 어려워지면, 많은 기업과 은행들이 문을 닫고 사람들은 돈을 잘 쓰려고 하지 않아. 이렇게 되면 나라 전체를 돌아다니는 돈의 흐름이 끊겨 경제 활동이 마비될 수 있어. 국가를 우리 몸으로 생각하면, 돈은 몸이 성

장하고 살아갈 수 있게 만드는 피야. 그리고 은행은 몸 전체에 피를 공급하는 심장이라 볼 수 있어. 그런데 은행들이 문을 닫아서, 즉 심장이 병들면 피나 마찬가지인 돈도 흐르지 않게 돼. 이럴 때 한국은행은 긴급하게 돈을 찍어 은행들에게 흘러가게 해 줘. 그런데 우리 몸에는 피가 부족해도 문제이지만, 갑자기 너무 많아도 문제가 돼. 돈도 마찬가지야. 시중에 갑자기 돈이 너무 많이 풀리면 돈의 가치가 떨어지지. 쉽게 말해 1000원에 샀던 물건을 2000원을 주고 사야 해. 이렇게 갑자기 물가가 치솟으면 사람들의 생활이 힘들어져.

물가란 ‘평균적인 물건 가격’이야. 물가가 오르는 현상은 ‘인플레이션’이라고도 하지.

월급은 그대로인데 물가가 너무 많이 오르면 사람들은 저축을 하지 않고, 오히려 은행에 맡긴 돈을 찾아서 쌀, 라면, 휴지 같은 생필품을 사두려고 할 거야. 예를 들어 집값이 지나치게 오르면 사람들은 집값이 더 오르기 전에 대출을 받아서라도 집을 사려고 해. 하지만 인플레이션이 심해지면 집값이 계속 올라가다가도 어느 순간 거품이 꺼지듯 내려앉는 일이 생겨. 집값이 너무 비싸 더 이상 아무도 집을 사려고 하지 않기 때문이지. 이렇게 되면, 집을 사느라 대출을 받은 사람들은 큰 어려움을 겪게 돼. 한국은행은 이런 일이 일어나지 않도록 미리미리 인플레이션을 막는 일을 해. 바로 기준금리를 올리는 거야. 기준금리가 오르면 시중 은행들도 따라서 금리를 올리기 때문에 사람들이 대출 받기가 쉽지 않지. 대신 예금이자도 높아지므로 은행에 돈을 맡기고 싶어 하는 사람들이 늘어나겠지. 하지만 사람들이 저축만 하고 소비를 하지 않는 것도 문제야. 물건이 계속해서 팔리지 않으면 기업은 직원을 줄이거나 월급을 깎게 돼. 그러면 실업자가 늘어나고, 사회에 어려운 사람들이 많아지겠지. 그러면 물건은 점점 더 팔리지 않고 경제는 얼어붙게 될 거야.

정부는 이런 일이 일어날 것 같으면, 미리 기준금리를 낮춰. 그러면 사람들이 은행에 맡겨둔 돈을 찾기 시작하지. 은행에 맡겨봤자 이자가 너무 적기 때문이야. 대신 그 돈으로 집이나 주식을 사서 은행 이자보다 높은 수익을 얻으려고 할 거야. 기업도 이자율이 낮으면 대출을 받아 공장을 늘리고 직원을 뽑는 등 투자를 하게 돼.

마지막으로 바쁜 사람들을 위해 특별히 탄생한 은행을 소개할게. 인터넷 전문은행이야. 이 은행은 계좌를 만들고 송금하는 등 모든 일을 온라인으로만 처리해야 해.

입금하거나 돈을 찾을 때도 번호표를 뽑고 기다릴 필요가 없으니 정말 편리하지. 또 수수료도 싸고, 보통 은행보다 높은 이자를 주는 점도 좋아. 게다가 모든 은행 현금인출기에서 돈을 맡기거나 찾을 수 있어. 인터넷 전문은행은 점포가 없기 때문에 은행을 유지하는 데 드는 비용이 적어. 그래서 고객에게 좀 더 높은 이자를 줄 수 있는 거야. 아쉬운 점이 있다면 주민등록증이 없는 어린이와 청소년은 인터넷 은행의 계좌를 만들 수 없다는 사실이야.

/자료 제공=‘교양 꿀꺽 주식과 투자로 어떻게 돈을 불릴까’(유윤한 지음ㆍ이창우 그림ㆍ봄마중)