돈이 우리 생활에 얼마나 중요한지 잘 알겠지? 버스를 탈 때도, 학용품을 살 때도 돈이 없으면 안 돼. 부모님이 새 차를 사거나 집을 살 때도 돈이 필요하지. 만약 돈이 부족하다면 어떻게 해야 할까? 누군가로부터 빌려야 할 거야.

필요한 사람들에게 돈을 빌려주는 것을 금융이라고 해. 우리 주변에는 많은 금융 기관이 있지. 은행, 농협, 우체국, 새마을금고, 보험회사, 증권회사 등등. 금융기관은 기본적으로 돈을 맡긴 사람들에게는 이자를 주고, 돈이 필요한 사람들에게는 이자를 받고 돈을 빌려주는 일을 해.

금융기관은 상점에서 물건을 사고팔듯이 돈을 사고파는 일을 하는 거야.

예를 들어볼까? 1억 원의 여윳돈이 있는 철수와 공장 설비를 늘리기 위해 1억 원이 필요한 서진이가 있다고 해보자. 만약 이 두 사람이 아는 사이라면 서로 만나서 돈을 빌리고 빌려주면 되겠지. 하지만 서로 모르는 사이라면? 그리고 서로 멀리 떨어져 살고 있다면? 돈을 빌리고 빌려주는 것이 어렵겠지? 그래서 철수와 서진이 사이에 금융기관이 존재하는 거야. 금융기관이 둘 사이를 중개하는 일을 하면서 철수에게는 돈을 맡긴 대가로 이자를 주고, 서진에게는 공장 설비를 구입할 수 있는 자금을 빌려주는 것이지.

금융기관은 돈을 어떤 방법으로 사고파느냐에 따라 은행과 보험, 증권 등으로 나눌 수 있어.

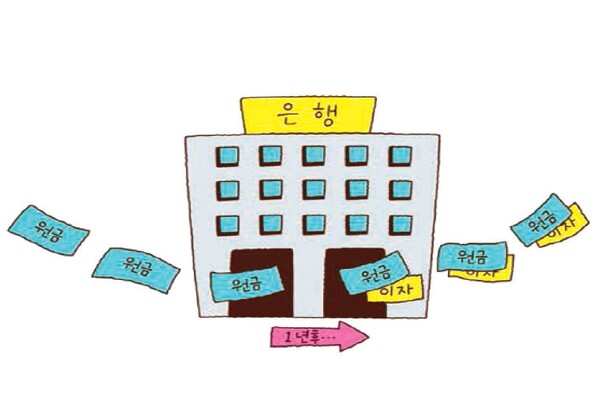

금융기관 중 대표적인 곳이 은행이야. 돈의 여유가 있는 사람은 은행에 돈을 맡기고 나중에 원금과 이자를 찾아가지. 자신의 돈을 빌려주고 그 대가로 이자를 받는 셈이야. 반대로 돈이 부족한 사람은 은행에서 돈을 빌리고 나중에 빌린 돈에 이자를 붙여서 갚아. 이자를 지불하고 돈을 샀다고 할 수 있지. 이처럼 은행은 돈의 여유가 있는 사람과 돈이 필요한 사람의 중간에서 이들을 이어 주는 역할을 한다고 보면 돼.

보험회사도 돈을 사고파는 것은 비슷하지만 은행과는 방법이 조금 달라. 사람들이 보험회사에 보험료를 내고 보험에 가입하면 만일에 생길 수 있는 사고에 대해 보장을 받아. 보험회사는 고객들로부터 받은 돈을 필요한 사람들에게 빌려주면서 이자를 받지.

증권회사는 주식을 살 수 있는 곳이야. 기업은 증권회사를 통해 주식을 팔아서 필요한 돈을 마련해. 증권회사의 중개로 주식을 사는 사람의 돈이 주식을 파는 기업으로 흘러가는 것이지. 주식을 산 사람은 은행에서 이자를 받는 것처럼 배당금을 받을 수 있어. 또 주식가격이 오르면 그만큼 이익을 얻을 수 있고. 우리 경제에서 금융기관은 매우 중요한 역할을 하고 있어. 만약 기업이 생산을 하는 데 필요한 자금을 은행에서 빌릴 수 없다면 어떻게 될까?

생산을 제대로 할 수 없어 경제는 매우 어려워질 거야. 기업은 금융기관을 통해서 필요한 자금을 빌려 생산에 필요한 여러 가지 시설을 마련하고 질 좋은 상품을 개발할 수 있단다.

또 금융기관은 여윳돈이 있는 사람과 돈이 부족한 사람을 연결해서, 돈이 필요한 개인들에게 도움을 주지. 금융은 이처럼 우리 경제에 꼭 필요한 제도야.

예금과 적금

예금과 적금의 차이를 알고 있니? 목표 금액을 정해 놓고 이를 위해 일정 기간 꾸준히 돈을 모으는 것은 적금이라고 해. 예를 들어 매달 10만 원을 넣어서 1년 뒤 120만 원과 이자를 찾는다면 이것은 적금이야. 예금은 일정한 돈을 나중에 사용하기 위해 은행에 맡겨 놓고 이자를 받는 것을 말해. 예금은 목적에 따라 보통 예금, 당좌예금, 정기예금 등으로 나눌 수 있어.

보통 예금은 아무 때나 입금하고 필요할 때 찾을 수 있는 예금이야. 은행이 열려 있다면 언제든지 이용할 수 있고, 업무시간 외에도 현금자동인출기나 온라인뱅킹으로 거래를 할 수 있지. 처음 통장을 만든다면 보통 예금 통장이 가장 무난해. 당좌예금은 주로 기업 간의 거래에서 이용되지. 기업들이 은행에서 돈을 넣거나 뺄 때 유용하단다.

정기예금은 목돈을 정해진 기간만큼 은행에 맡겨두는 것을 말해. 만약 100만 원을 은행에 넣어놓았다가 1년 뒤 원금과 이자를 합해서 찾는다면 정기예금이야.

이자는 어떻게 생기는 걸까?

돈이 돈을 낳는다는 말을 들어봤니? 돈을 은행에 저축하면 그 돈에 대해서 이자가 생겨. 이자는 돈의 아기라고 생각하면 돼. 즉 돈이 돈을 낳는 거지.

은행은 어떻게 예금에 대해 이자를 주는 걸까?

그건 고객이 맡긴 돈을 은행이 투자해서 돈을 벌기 때문이야. 그 이익의 일부를 고객에게 예금한 대가로 돌려주는 것이 이자라고 보면 돼. 은행은 돈이 필요한 사람이나 회사에도 돈을 빌려주고, 그 대가로 이자를 받거든. 친구에게 닌텐도 게임기를 빌려줬다고 생각해 보자. 게임기를 신나게 가지고 놀았던 친구는 고마운 마음에 과자나 아이스크림을 사 줄 수 있겠지? 돈도 마찬가지야. 돈을 빌려주면 그 대가로 이자를 주는 것이지.

은행에 맡긴 원금에 대해 은행이 주기로 약속한 이자의 비율을 이자율이라고 해. 은행에 예금한 사람은 이자율 만큼 이자를 받을 수 있지. 이자율은 은행마다 조금씩 차이가 있기도 하고, 얼마나 많은 돈을 저축했는지에 따라서도 달라져. 다음 공식으로 이자를 얼마나 받을 수 있는지 생각해 보자.

이자=원금×이자율

1만 원을 은행에 저금했다고 해 보자. 이자율은 연 3%야. 그러면 1년 뒤 받을 금액은 얼마일까? 앞의 공식에 따라 이자를 계산해 보면, 이자는 10,000원×3%=300원이야. 되돌려 받을 금액은 10,000+300원=10,300원이 되겠네.

내 통장 만들기

부모님에게 용돈을 받으면 기분이 좋지? 사고 싶었던 물건을 살 수도 있고, 치킨, 피자 등 간식을 사먹을 수 있고. 그런데 미래를 위해 용돈 일부를 은행에 저축하는 건 어떨까? 예금 통장을 만드는 거야.

통장을 만들려면 어떻게 해야 할까?

우선 은행으로 가야겠지? 은행에 갈 때는 부모님과 함께 가야만 해. 엄마, 아빠는 신분증을 은행에 보여 주고 여러분의 통장을 만들게 도와줄 거야. 부모님과 함께 가야 하는 이유는 아직 우리가 미성년자이기 때문이야. 하지만 만 14세가 넘었다면 혼자서도 은행에서 통장을 만들 수 있어.

통장을 만들 때는 도장이나 사인이 필요해. 맡긴 돈을 찾을 때 필요하거든. 또 내 돈을 다른 사람이 빼가지 못하도록 비밀번호도 등록해야 하지. 통장에는 언제 얼마를 넣고 찾았는지 자세히 기록되어 있어. 저축으로 받게 될 이자도 함께 적혀 있지. 통장에 돈이 쌓이는 것을 보면 마음이 뿌듯해질 거야. 저금을 해 본 사람만이 느낄 수 있는 기쁨이지.

늘어나는 통장의 액수를 보면서 사고 싶은 것, 가고 싶은 곳 또는 하고 싶은 것을 상상해 봐. 저축이 얼마나 신나고 보람된 일인지 저절로 깨닫게 될 거야.

신용카드

현대사회는 신용이 중요한 사회야. ‘신용이 재산’이라는 말이 있을 정도지. 신용 있는 사람이란 약속을 잘 지켜서 믿을 만한 사람을 말해. 경제에서는 신용을 바탕으로 먼저 물건을 받은 뒤 나중에 돈을 갚을 수 있게 해 주는 신용카드가 있단다. 신용카드를 쓰면 한 달 뒤에 돈을 갚겠다고 약속하는 것이기 때문에 당장 돈을 낼 필요가 없어. 신용카드가 있으면 따로 현금을 가지고 다니지 않아도 되기 때문에 편리하기도 하지.

하지만 신용카드가 무조건 좋은 것만은 아냐.

물건을 살 때 돈을 내지 않는다고 공짜로 살 수 있는 것은 아니거든. 신용카드로 물건을 사는 건 외상과 마찬가지야. 만약 돈을 갚기로 정한 날짜에 내지 못하면 벌칙으로 더 많은 돈을 내야 하고 신용에도 문제가 생겨. 신용카드는 충동구매를 부추기는 단점이 있어. 당장 돈이 없어도 물건을 살 수 있기 때문에 필요하지도 않은 물건을 충동적으로 사는 거지. 하지만 돈을 갚아야 할 때가 되면 쩔쩔매며 후회하겠지? 그렇기 때문에 신용카드를 쓸 때에도 반드시 계획한 후 나중에 갚을 능력이 되는 만큼만 써야해.

/자료 제공=‘교양 꿀꺽 경제는 어떻게 움직일까’(윤현주 지음ㆍ임다와 그림ㆍ봄마중)