은행이란 무엇인가?

여러분, 은행에 돈을 맡기면 이자를 준다는 사실을 알고 있죠? 은행에 돈을 맡기는 것을 예금(預金)이라고 불러요. 100만 원 정도를 예금하면 1년에 2~3만 원 정도 이자를 준답니다.

그런데 은행은 왜 우리에게 이자를 주는 걸까요? 이 궁금증을 해결하기 위해서는 은행이 어떻게 시작됐는지를 살펴봐야 해요. 옛날에는 돈이 대부분 금 아니면 은으로 만들어졌답니다. 그래서 옛날 부자들 집에는 금화와 은화가 산더미처럼 쌓여 있었어요. 그런데 이걸 집에다 쌓아 두는 데에 한계가 생길 정도로 돈을 많이 번 부자들이 생긴 거예요. 그러자 부자들은 ‘이 돈을 누군가가 안전하게 맡아 주면 참 좋겠다.’라는 생각을 하기에 이르죠.

이때 등장한 사람이 바로 ‘골드스미스(goldsmith)’, 우리말로 번역하면 금세공인쯤 되는 사람들이었어요. 이 사람들은 원래 금을 쓱싹쓱싹 가공해서 각종 금제품을 만드는 사람들이었답니다. 그러다 점차 부자들의 금화나 은화를 보관해 주는 쪽으로 사업 영역을 확대한 거죠. 이들은 금화 등을 안전하게 잘 보관하다가 부자들이 찾으러 오면 내주는 역할을 맡았어요. 물론 보관료는 두둑이 챙겼죠. 그런데 골드스미스들이 생각하니 부자들이 맡기는 금화의 양이 찾아가는 양보다 훨씬 많았던 거예요. 그러다 보니 창고에 항상 일정액 이상의 금화가 남아 있더라는 겁니다. 물론 그 금화는 골드스미스의 것이 아니죠. 부자들이 와서 언제든지 “내놔!”라고 요구하면 곧바로 내줘야 하니까요. 하지만 경험상 부자들이 한꺼번에 몰려와서 돈을 모조리 찾아가는 경우는 거의 없었거든요. 이때 골드스미스의 머리에 새로운 사업 아이디어가 하나 떠오른 거예요.

‘창고에 보관된 금화를 다른 사람들에게 빌려주고 이자를 받으면 어떨까? 많은 금화를 창고에서 놀릴 바에, 이렇게 하면 큰돈을 벌 수 있겠다.’

예대 마진을 이해하자

생각이 여기에 미친 골드스미스들은 돈이 필요한 이들에게 금화를 빌려주기 시작했어요. 이렇게 돈을 빌려주는 것을 대출(貸出)이라고 한답니다. 대출 사업을 본격적으로 시작하면서 골드스미스들에게는 더 많은 금화가 필요해졌어요. 부자들이 맡기는 금화가 많아야 빌려줄 수 있는 금화도 늘어나고, 이자도 더 많이 챙길 수 있기 때문이죠. 그래서 골드스미스들은 부자들을 쫓아다니면서 “이왕 맡길 금화라면 저한테 맡기시죠.”라고 간청하기 시작했어요. 더 많은 금화를 유치하기 위해 보관료도 깎아 주고요.

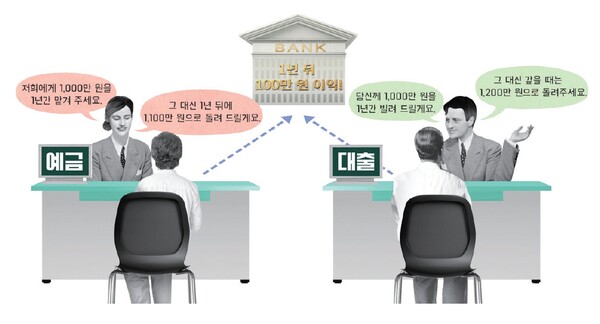

그러다가 경쟁이 심해지자 보관료를 깎는 것을 넘어 “우리는 보관료를 받는 게 아니라 금화를 맡기면 그 대가로 이자를 주겠습니다!”라고 선언하는 골드스미스가 등장한 겁니다. 바로 이 골드스미스가 오늘날 은행의 뿌리 같은 거예요. 부자들이 남는 금화를 맡기는 것이 예금, 골드스미스가 그 돈을 필요한 사람에게 빌려주는 것이 대출이죠. 즉 은행의 가장 기본적인 두 가지 일은 예금을 받고 대출을 해 주는 것이랍니다. 이 사실을 알았다면 은행이 어떻게 돈을 버는지, 그리고 왜 우리가 예금을 하면 은행이 이자를 주는지가 이해될 거예요. 은행은 예금을 한 사람에게 이자를 주는 대신, 돈이 필요한 사람에게는 대출을 해 주고 이자를 받아요. 즉, 은행이 돈을 벌기 위해서는 예금으로 주는 이자보다 대출로 받는 이자가 더 커야 한다는 뜻이지요. 예금자에게는 원금의 3% 정도 이자를 준다면, 대출자에게는 원금의 5% 정도를 이자로 받는 겁니다. 이러면 오가는 돈의 2%를 은행이 중간에서 챙길 수 있거든요. 이 2%, 즉 대출 이자(5%)와 예금 이자(3%)의 차이를 어려운 말로 ‘예대 마진’이라고 불러요. 여기서 ‘예대’는 예금과 대출의 줄임말이고, ‘마진(margin)’은 차이라는 뜻이죠. 간단히 ‘대출 이자와 예금 이자의 차이’라고 이해하면 된답니다. “겨우 2% 챙겨서 뭐 하게요?”라고 이야기하면 곤란해요. 이 2%만으로도 엄청난 돈을 벌 수 있거든요. 실제 올해 3월 정부 발표에 따르면 최근 4년 동안 국내 은행들이 예대 마진으로 벌어들인 돈은 무려 168조 3838억 원이나 된다고 하네요.

정기 예금을 이해하자

그렇다면 생각을 좀 해 보죠. 여러분이 통장을 만들었다 치고요. 거기에 10만 원 정도를 예금한 겁니다. 그러면 은행이 고맙다며 매년 3% 정도 이자를 줄까요? 절대 그렇게 안 줍니다. 왜냐? 은행이 돈을 벌려면 예금으로 받은 돈을 대출로 다시 내보내야 하기 때문이죠. 그런데 여러분이 맡긴 10만 원은 함부로 대출로 내보내기가 어려워요. 여러분이 그 돈을 언제 찾아갈지 모르기 때문이죠. 그래서 은행은 예금 고객들이 돈을 찾을 것을 대비해서 일정 금액을 남겨 두죠. 하지만 그렇다 한들 하루 만에 찾아갈 가능성이 있는 예금을 대출로 돌리기는 쉽지 않죠.

그래서 여러분들이 이자를 제대로 받고 싶다면 ‘정기 예금’이라는 개념을 알아야 해요. 은행에 돈을 맡길 때 ‘나는 이 돈을 3년 동안 찾지 않을 겁니다.’라는 식으로 기간을 정하고 예금을 하는 것이랍니다. 이렇게 약속을 하면 은행이 “어이쿠, 고맙습니다.”라며 3% 정도 이자를 선뜻 내주죠.

은행은 왜 정기 예금을 좋아할까요? 당연히 일정 기간 자유롭게 그 돈을 대출로 돌릴 수 있기 때문이죠. 정기 예금은 3년짜리뿐 아니라 1년짜리, 6개월짜리 등 다양해요. 단, 하나 더 알아야 할 것은 6개월짜리 짧은 정기 예금보다 3년짜리 긴 기간의 정기 예금이 평균적으로 이자가 더 많다는 사실입니다.

이 이유도 짐작이 가죠? 그 돈을 6개월 동안 대출로 돌리는 것보다 3년 동안 길게 대출로 돌릴 때 은행이 예대 마진을 더 확대할 수 있기 때문이에요.

정기 적금(積金)이라는 개념도 있어요. 이건 기간을 약속한다는 측면에서 정기 예금과 같은데, 돈을 한 번에 다 맡기는 게 아니라 매월 조금씩 나눠서 맡기는 겁니다. 예를 들어 “나 한 달에 5만 원씩 붓는 3년짜리 정기 적금을 들었어.”라고 누군가가 이야기한다면, 그 사람은 은행에 매월 5만 원씩 3년 동안 꼬박꼬박 돈을 맡겨야 한다는 뜻이에요. 이 정기 적금도 기간이 정해져 있어서 은행이 매우 좋아하는 예금 형태라고 할 수 있겠네요.

한 가지만 더 살펴보죠. 3년짜리 정기 예금을 들었는데 갑자기 돈 쓸 일이 생겨서 2년쯤 지나 그 돈을 찾아야 한다면 어떻게 할까요? 은행에 가서 “예금을 깨고 싶어요.”라고 말하면 돈을 돌려줍니다. 다만 그렇게 중간에 예금을 깰 때에는 약속한 이자를 대부분 받지 못해요. 즉, 이자를 다 받기 위해서는 약속한 기간을 지키는 게 가장 좋은 방법이라는 것, 이해가 되죠?